本報記者 張穎

周三(10月12日),三大股指震蕩回落,全線飄綠。截至上午收盤,上證指數跌幅達1.23%,報2943.24點;深證成指和創業板指跌幅分別為1.36%和0.93%;滬深兩市合計成交額3480.7億元,總體來看,兩市個股跌多漲少。

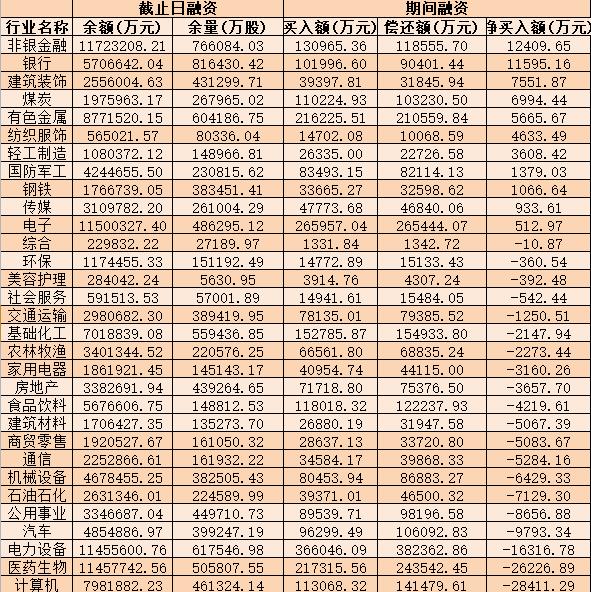

從資金面來看,10月12日上午,北向資金凈賣出金額達62.43億元。另外,截至10月11日,滬深兩市兩融余額為15370.51億元,較前一交易日增加3.88億元。其中,融資余額為14434.3億元,較前一交易日減少8.19億元;融券余額為936.21億元,較前一交易日增加12.07億元。

表:10月11日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構普遍表示,當前A股市場估值處于歷史低位,布局窗口已經開啟。

興業證券認為,結合四大維度、十一個指標來看,大部分指標已經達到或者接近歷史上5次市場底部水平,市場的悲觀情緒已經得到較為充分的釋放、且A股也跌出了性價比,因此,當前市場已經處于底部區域。(1)估值及其分位數、風險溢價、股債收益差、私募基金股票倉位和回購規模等指標已經接近乃至超過歷史上5輪市場底的水平;(2)信貸脈沖、下跌幅度&速度、成交額、破凈率和主動偏股型基金新發規模尚未完全達到歷史市場底部水平,但正逐步向市場底部靠近;(3)公募基金股票倉位依然逆勢上升,且仍處于歷史較高水平。

山西證券認為,國內經濟可能將在四季度開始呈現企穩回暖跡象,并帶動市場預期的修復。而A股整體估值已經進入顯著低估區間,近期的下跌帶有一定的非理性,以1年期維度看,流動性和企業盈利均有望逐步好轉,經過Q3悲觀預期的集中宣泄,隨著四季度國內經濟基本面驗證回暖跡象,A股正在逐步企穩,布局窗口已經開啟,結構轉型中有望延續高景氣邏輯的賽道+基本面修復彈性較大的行業有望收獲較優表現。

方正證券表示樂觀看多,主要理由包括以下三點:一是本輪盈利下行周期已經進入尾聲。從歷史經驗來看,PPI是和企業盈利狀況關聯度最為密切的宏觀經濟指標,預計PPI同比增速將于年底降至0以下,當前已經進入到本輪盈利下行周期的中后期,而“市場底”也通常會先于“基本面底”出現。二是以美聯儲為首的全球貨幣政策收緊預期邊際拐點已經出現。當前市場主流預期是美聯儲11月將加息75個基點、12月加息50個基點,也即年底美聯儲加息力度預計大概率會放緩。三是從估值情況來看,當前A股市場估值處于歷史低位,權益資產具有很好的投資性價比。

熱點方面,截至10月12日上午收盤,保險、農林牧漁、券商等板塊漲幅居前。另外,開采輔助、住宿餐飲等板塊跌幅居前。

具體看,截至10月12日上午收盤,保險板塊漲幅達1.43%,其中,中國人壽漲幅達3.5%。

國泰君安分析認為,當前壽險行業仍處在改革調整階段,預計2022年NBV仍將承壓,考慮到當前權益市場波動、銀行理財破凈等環境下居民對于收益確定性更高的保險產品需求明顯提升,預計帶來新單和NBV回暖。財險行業維持高景氣度,龍頭險企在車險綜改的背景下馬太效應逐步顯現,維持行業增持。建議增持預計率先啟動2023年開門紅搶占客戶資源推動NBV回暖的中國人壽,以及預計全年承保盈利穩定性超預期的中國財險。

光大證券表示,目前保險行業估值處于歷史低位,具有較高安全邊際。當前壽險業正處于轉型關鍵期,看好后續轉型成效對負債端的提振作用,財險業車險與非車險持續穩定發展,相較于壽險,成本優勢突出;資產端雖短期承壓,但預計隨著宏觀經濟穩增長政策的實施,投資端有望邊際改善。

(編輯 上官夢露)

創業板指漲1.65%,電力設備行業爆發9股集體漲停,機構:市場已到...2022-10-11 12:21

昨日上證綜指跌破3000點,后市將會如何走?多位受訪機構的專家指...2022-10-11 00:37

A股風險釋放有望進入尾聲 債市短期維持震蕩2022-10-10 08:00

四季度A股展望: 底部特征凸顯 震蕩中孕育機會2022-10-10 06:47

國慶期間全球股市普漲 分析人士稱A股節后上漲概率大2022-10-09 21:18

創業板指漲1.65%,電力設備行業爆發9股集體漲停,機構:市場已到...2022-10-11 12:21

昨日上證綜指跌破3000點,后市將會如何走?多位受訪機構的專家指...2022-10-11 00:37

A股風險釋放有望進入尾聲 債市短期維持震蕩2022-10-10 08:00

四季度A股展望: 底部特征凸顯 震蕩中孕育機會2022-10-10 06:47

國慶期間全球股市普漲 分析人士稱A股節后上漲概率大2022-10-09 21:18

| 12:31 | 傳化集團與浙江人形機器人創新中心... |

| 12:12 | 協鑫能科虛擬電廠調節能力突破550M... |

| 12:11 | 海特高新召開業績說明會:加強研發... |

| 11:01 | 工銀瑞信基金董事長趙桂才:提高權... |

| 11:00 | 嵐圖汽車正式登陸中東 |

| 10:59 | 第二屆電力行業科技創新大會在廣州... |

| 10:49 | 中金廈門安居REIT擴募獲受理 |

| 09:58 | 賀普藥業:公司在研新藥的二期臨床... |

| 09:56 | 直擊同力股份年度股東大會:加速海... |

| 09:56 | 國芯科技聚焦核心方向 推動AI與量... |

| 09:55 | 行業景氣度提升驅動高速光模塊需求... |

| 09:55 | 老牌券商資管總經理人選落定,成飛... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注