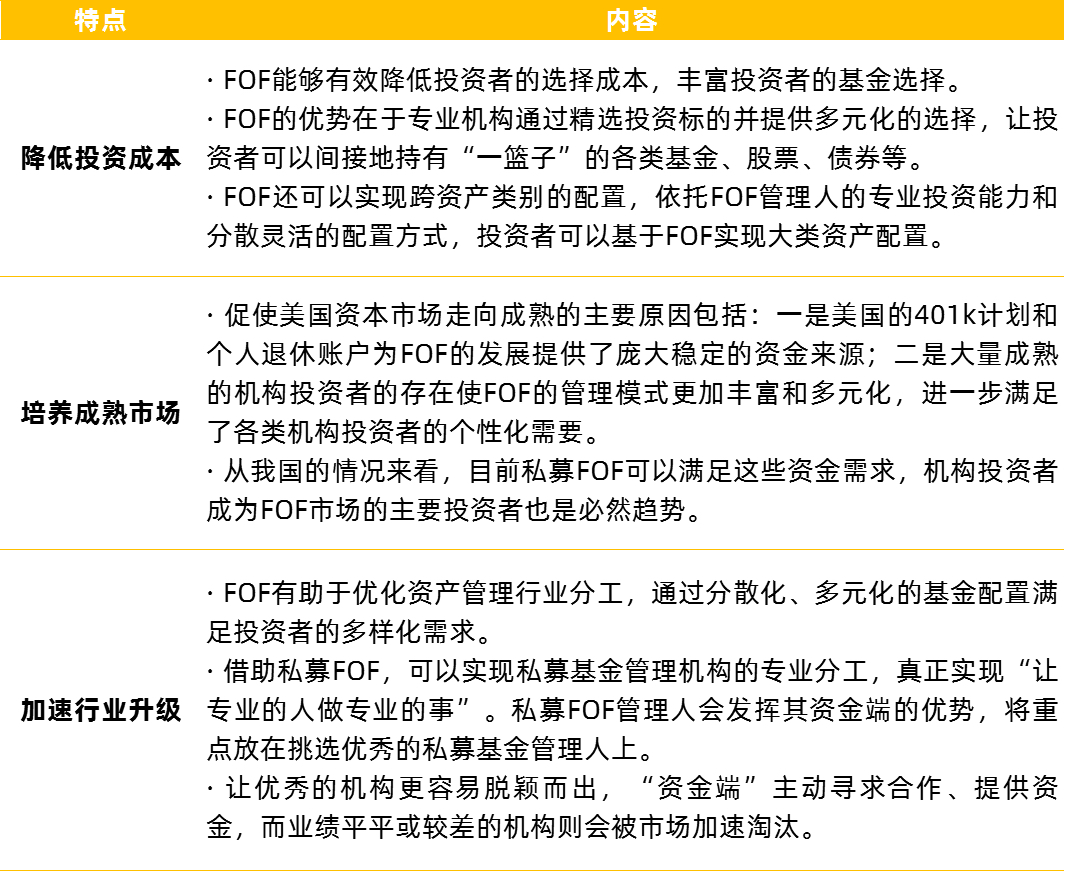

私募股權(quán)投資母基金(即PrivateEquityFundofFunds,簡稱PEFOF),是指以私募股權(quán)投資基金作為主要投資標(biāo)的,從而對私募股權(quán)基金投資的項(xiàng)目公司進(jìn)行間接投資的基金。它與上期投資知乎介紹的私募證券FOF基金(←內(nèi)容快鏈通道)只區(qū)別于投資標(biāo)的的不同,同為母基金(即FundofFunds,簡稱FOF)的子類別,都具有以下特點(diǎn):

01.專業(yè)的人做專業(yè)的事

是母基金在大類資產(chǎn)配置中的核心優(yōu)勢

私募股權(quán)投資母基金最重要的特性在于:母基金的風(fēng)險(xiǎn)分散性并不會(huì)把收益現(xiàn)實(shí)概率拉低。舉例來說,通常情況下一只VC基金(VentureCapital即風(fēng)險(xiǎn)/創(chuàng)業(yè)投資基金,簡稱風(fēng)投,通常投資早期/成長期企業(yè))能夠孵化出1-2個(gè)IPO項(xiàng)目,業(yè)績就已經(jīng)很不錯(cuò)了;那么對應(yīng)的,投資覆蓋的項(xiàng)目數(shù)量不夠,收益風(fēng)險(xiǎn)會(huì)隨之提高,可能導(dǎo)致低收益、甚至虧損的情況出現(xiàn)。

而母基金由于覆蓋了多只基金,其對應(yīng)覆蓋的項(xiàng)目數(shù)量遠(yuǎn)大于單支PE基金,因此實(shí)現(xiàn)收益的概率也會(huì)大于單支PE基金。此外,一個(gè)基金能夠全覆蓋多個(gè)高增長行業(yè)的可能性較小,因?yàn)槊總€(gè)基金都有自己所專注的領(lǐng)域,通過母基金則可以實(shí)現(xiàn)多行業(yè)覆蓋。

在母基金投資的實(shí)操過程中,分散投資,更強(qiáng)調(diào)的是在同一領(lǐng)域里,不同投資風(fēng)格的頭部基金的分散投資。

如上圖所示,全美前25%風(fēng)投基金10年期的平均收益率能達(dá)到49.5%,而全美風(fēng)投基金10年期的平均收益率為27.5%,僅為前者的55%。在同一投資類別里,分散投資到若干個(gè)排名靠后的基金,并沒有降低了風(fēng)險(xiǎn),相反是集中了風(fēng)險(xiǎn)。

鴻坤資本執(zhí)行董事趙偉豪就曾表示,投資這件事其實(shí)門檻是非常高的,專業(yè)的人要做專業(yè)的事情。(←內(nèi)容快鏈通道)在與優(yōu)秀的境內(nèi)外GP合作中,鴻坤資本一直專注于自己真正擅長的事情,做自己真正擅長的領(lǐng)域,其他的事情我們也是會(huì)選擇FOF的形式,愿意跟更加專業(yè)的機(jī)構(gòu)進(jìn)行合作。

“專業(yè)的人做專業(yè)的事”在高風(fēng)險(xiǎn)高回報(bào)的股權(quán)投資領(lǐng)域,體現(xiàn)得尤為重要,必須要交給專業(yè)的管理人:讓母基金管理人幫助投資人找到頭部的機(jī)構(gòu),分散投資到幾個(gè)高成長行業(yè),從而分享未來經(jīng)濟(jì)成長的紅利,這是母基金在大類資產(chǎn)配置中的核心優(yōu)勢。

02.母基金行業(yè)正走向精細(xì)化發(fā)展

整體來講,我國市場化VC/PE母基金發(fā)展歷程是伴隨著私募股權(quán)投資行業(yè)不斷興起的,并且也作為行業(yè)生態(tài)內(nèi)的有效出資補(bǔ)充而存在,但發(fā)展緩慢。2001年,我國出現(xiàn)了投資于一級市場的私募股權(quán)投資母基金,主要以最早期的政府引導(dǎo)基金為主;2006年,中國進(jìn)入了以國有資本、國有企業(yè)參與設(shè)立市場化母基金為特點(diǎn)的“母基金2.0時(shí)代”;進(jìn)入2010年,歌斐資產(chǎn)發(fā)起設(shè)立了首支以民營資本為主導(dǎo)的市場化母基金,代表著我國開啟民營資本市場化母基金的新時(shí)代;2018年5月,科技部、國資委聯(lián)合印發(fā)《關(guān)于進(jìn)一步推進(jìn)中央企業(yè)創(chuàng)新發(fā)展的意見》(國科發(fā)資【2018】19號),標(biāo)志著市場化母基金將會(huì)進(jìn)入發(fā)展垂直領(lǐng)域的產(chǎn)業(yè)化新時(shí)代。

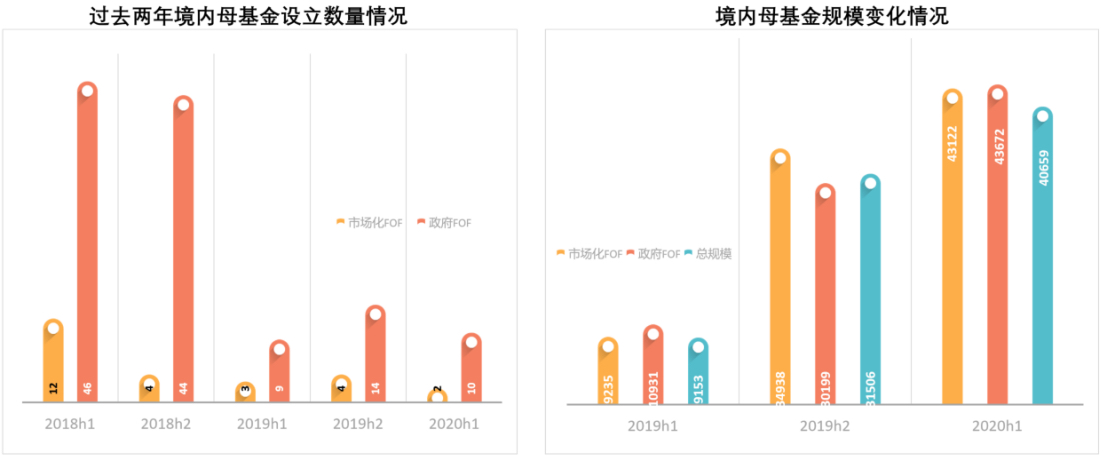

截至2020年6月30日,中國母基金全名單共包括310只母基金,在母基金數(shù)量上比初次統(tǒng)計(jì)的2017年年底增加33只,比2018年底減少79只,比2019年末僅增加1只。310只母基金中,包括市場化母基金74只,總管理規(guī)模5511億人民幣,較2019年底統(tǒng)計(jì)的在管規(guī)模5398億元增長2.09%;政府引導(dǎo)基金236只,總管理規(guī)模達(dá)到19865億元人民幣,相對2019年底統(tǒng)計(jì)的在管規(guī)模增長3.86%。全部310家母基金目前總管理規(guī)模達(dá)25376億元,相比2019年底增長3.47%,相比去年同期增長7.99%。

但母基金的行業(yè)發(fā)展仍然具備潛力,“去庫存”正在進(jìn)行,母基金行業(yè)會(huì)走向精細(xì)化發(fā)展時(shí)代:即頭部機(jī)構(gòu)的逆勢上揚(yáng),募資兩極化之下,洗牌加速,中國母基金行業(yè)正在“去庫存”。“F+S+D”也成為越來越多母基金的配置策略:F+S(參與基金的二手份額轉(zhuǎn)讓)+D(直投或跟投投資項(xiàng)目)。

同時(shí)政策逐步開放,多渠道資金迎來政策利好,母基金的資金緊張問題有望緩解,2020年以來,銀保監(jiān)會(huì)一直在釋放出放寬險(xiǎn)資進(jìn)入股權(quán)投資行業(yè)的利好信號;6月1日,央行等八部委也發(fā)布《關(guān)于進(jìn)一步強(qiáng)化中小微企業(yè)金融服務(wù)的指導(dǎo)意見》。從國外的成熟經(jīng)驗(yàn)來看,放開險(xiǎn)資的第一步也應(yīng)該是進(jìn)入母基金領(lǐng)域而不是直接的股權(quán)投資。險(xiǎn)資的資金體量大,且投資周期長,能夠最大限度地發(fā)揮母基金管理人的資金屬性和資源優(yōu)勢,同時(shí)也符合傳統(tǒng)金融機(jī)構(gòu)脫虛向?qū)嵉恼邔?dǎo)向。

從投資回報(bào)的角度來講,母基金行業(yè)的發(fā)展也具有必然性,我國的金融市場改革大勢不可逆,金融市場的全面放開,最重要的就是注冊制的啟動(dòng),注冊制的落地增加了一級市場多元化退出渠道的可行性,對于整個(gè)中國私募股權(quán)投資市場都是利好消息,而母基金行業(yè)也會(huì)因?yàn)橥顺銮赖臅惩ǎ瓉硎斋@期。

(編輯 田冬)

長盛基金:維持消費(fèi)和機(jī)械設(shè)備等資產(chǎn)配置 繼續(xù)持有清潔能源板塊2021-02-05 20:29

長城基金何以廣: 價(jià)值成長公司值得長期布局2021-02-04 15:26

年金基金“長錢”要長投2021-02-03 07:42

基金“搶錢”記:滾滾“錢潮”從哪來2021-02-03 07:41

大量贖回頻現(xiàn) 爆款基金為何成“明日黃花”2021-02-03 00:00

長盛基金:維持消費(fèi)和機(jī)械設(shè)備等資產(chǎn)配置 繼續(xù)持有清潔能源板塊2021-02-05 20:29

長城基金何以廣: 價(jià)值成長公司值得長期布局2021-02-04 15:26

年金基金“長錢”要長投2021-02-03 07:42

基金“搶錢”記:滾滾“錢潮”從哪來2021-02-03 07:41

大量贖回頻現(xiàn) 爆款基金為何成“明日黃花”2021-02-03 00:00

5年后再啟航 全面實(shí)施自貿(mào)區(qū)提升戰(zhàn)略

自貿(mào)試驗(yàn)區(qū)作為我國對外開放的重要窗口……[詳情]

版權(quán)所有證券日報(bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營許可證B2-20181903

京公網(wǎng)安備 11010202007567號京ICP備17054264號

京公網(wǎng)安備 11010202007567號京ICP備17054264號

證券日報(bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日報(bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注